进口应税消费品公开征求纳税意见

小来从中华人民共和国财政部获悉,为了完善税收法律体系,增加公众对立法的参与,广泛巩固社会共识,促进科学立法、民主立法、公开立法。现在寻求公众意见。公众可以在2020年1月2日之前通过指定的渠道和方法提交意见。

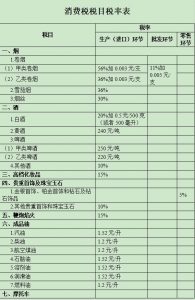

根据《中华人民共和国消费税法》,进口应税消费品按组成部分计税价格征税。实施从价法计算应税部分计税价格的计算公式:组成应税价格=(关税应税价格+关税)÷(1-消费税比例税率),实施复合税法以计算应税部分应税价格计算公式:组成税价=(关税税价+关税+进口数量×消费税固定税率)÷(1-消费税比例税率)。

另外,如果将外包的应税消费品用于连续生产应税消费品,则可以按照下列规定抵扣在下列情况下缴纳的消费税:

(1)烟丝生产卷烟;

(2)鞭炮、焰火生产烟花、鞭炮;

(3)杆头和握把生产高尔夫球杆;

(4)木制一次性筷子用于生产木制一次性筷子;

(5)用实木地板生产实木地板;

(6)石脑油、燃料油用于生产成品油;

(7)汽油、柴油、润滑油产生汽油、柴油、润滑油;

(8)集团内企业以啤酒液生产啤酒;

(9)葡萄酒生产葡萄酒;

(10)高档化妆品生产高档化妆品。

除(6)、(7)、(8)以外,上述扣除额仅限于从具有相同税项的纳税人进口或购买的应税消费品。

消费税由税务机关征收,进口的应税消费品的消费税由海关代税务机关征收。

海关应当与税务机关共享委托消费税征收信息和货物出口报关单。

对个人携带或者邮寄的应税消费品征收消费税的办法,由国务院规定。

消费税的计算期限为10天、 15天、一个月、一季度或半年。纳税人的具体纳税计算期限,由主管税务机关根据纳税人的应纳税额确定。如果不能在固定税额计算期内缴纳,则可以一次性缴纳。如果纳税人每季度或半年使用一个月、作为纳税计算期,则应在期满之日起15天内提交纳税申报表;如果计算期为10天或15天,则自到期之日起五天。应于下个月的第一天起15天内宣布当日预付的税款,并清算前一个月的应纳税额。

扣缴义务人的纳税计算期限和纳税申报期限按照前两款的规定执行。

进口应税消费品的纳税人,应当自海关签发海关进口消费税专用缴费证明之日起十五日内缴纳税款。

<来客推(www.laiketui.com)是国内知名商城系统及商城网站建设提供商,为企业级商家提供零售商城、B2B2C多用户商城系统、社区团购商城系统、微信分销系统、小程序商城、微分销系统等多端商城网站建设解决方案>

申明:本网站部分文章和图片来源网络编辑,如有侵权及时沟通删除,来客电商原创文章,转载请注明来源。